La mobilità sanitaria interregionale nel 2021

Un fiume da € 4,25 miliardi scorre verso le regioni del nord.

In evidenza

In occasione dell’avvio della discussione in Aula al Senato del DdL Calderoli è presente nella nota stampa anche un’analisi sull’autonomia differenziata.

Nel 2021, la mobilità sanitaria interregionale in Italia ha raggiunto un valore di € 4,25 miliardi, cifra nettamente superiore a quella del 2020 (€ 3,33 miliardi), con saldi estremamente variabili tra le Regioni del

Nord e quelle del Sud. Il saldo è la differenza tra mobilità attiva, ovvero l’attrazione di pazienti provenienti

da altre Regioni, e quella passiva, cioè la “migrazione” dei pazienti dalla Regione di residenza. Emilia- Romagna, Lombardia e Veneto – Regioni capofila dell’autonomia differenziata – raccolgono il 93,3% del saldo attivo, mentre il 76,9% del saldo passivo si concentra in Calabria, Campania, Sicilia, Lazio, Puglia e Abruzzo. «La mobilità sanitaria – spiega Nino Cartabellotta, Presidente della Fondazione GIMBE – è un fenomeno dalle enormi implicazioni sanitarie, sociali, etiche ed economiche, che riflette le grandi diseguaglianze nell’offerta di servizi sanitari tra le varie Regioni e, soprattutto, tra il Nord e il Sud del Paese.

Un gap diventato ormai una “frattura strutturale” destinata ad essere aggravata dall’autonomia differenziata, che in sanità legittimerà normativamente il divario Nord-Sud, amplificando le inaccettabili diseguaglianze nell’esigibilità del diritto costituzionale alla tutela della salute».

Ecco perché, in occasione dell’avvio della discussione in Aula al Senato del DdL Calderoli, continua Cartabellotta, «la Fondazione Gimbe ribadisce quanto già riferito nell’audizione in 1 a Commissione Affari Costituzionali del Senato: la tutela della salute deve essere espunta dalle materie su cui le Regioni possono richiedere maggiori autonomie».

Numerose le motivazioni: Il Servizio Sanitario Nazionale attraversa una gravissima crisi di sostenibilità e il sotto-finanziamento

costringe anche le Regioni virtuose del Nord a tagliare i servizi e/o ad aumentare le imposte regionali.

In altri termini non ci sono risorse da mettere in campo per colmare le diseguaglianze in sanità.

Il DdL Calderoli rimane molto vago sulle modalità di finanziamento, oltre che sugli strumenti per

garantire i Livelli Essenziali delle Prestazioni (LEP) secondo quanto previsto dalla Carta Costituzionale.

Il gap in sanità tra Regioni del Nord e del Sud è sempre più ampio, come dimostrano i dati sugli

adempimenti ai Livelli Essenziali di Assistenza (LEA) e quelli sulla mobilità sanitaria qui riportati.

Le maggiori autonomie già richieste da Emilia-Romagna, Lombardia e Veneto potenzieranno le

performance di queste Regioni e, al tempo stesso, indeboliranno ulteriormente quelle del Sud, anche

quelle a statuto speciale. Un esempio fra tutti: una maggiore autonomia in termini di contrattazione del

personale, rischia di provocare una fuga dei professionisti sanitari verso le Regioni in grado di offrire

condizioni economiche più vantaggiose.

Le Regioni del Sud non avranno alcun vantaggio: essendo tutte (tranne la Basilicata) in Piano di rientro

o addirittura commissariate come Calabria e Molise, non avrebbero nemmeno le condizioni per

richiedere maggiori autonomie in sanità.

Il Paese, indebitando le future generazioni, ha sottoscritto il PNRR che ha come obiettivo trasversale a

tutte le missioni proprio quello di ridurre le diseguaglianze regionali e territoriali.

«In tal senso – chiosa Cartabellotta – risulta ai limiti del grottesco la posizione dei Presidenti delle Regioni

meridionali governate dal Centro-Destra, favorevoli all’autonomia differenziata. Una posizione

autolesionistica che dimostra come gli accordi di coalizione partitica prevalgano sugli interessi della

popolazione».

Il Report sulla mobilità sanitaria 2021 elaborato dalla Fondazione GIMBE ha utilizzato i dati economici

aggregati per analizzare mobilità attiva, passiva e saldi, e i flussi trasmessi dalle Regioni al Ministero della

Salute per analizzare la differente capacità di attrazione delle strutture pubbliche e private di ogni Regione

per le differenti tipologie di prestazioni erogate in mobilità.

Nel 2021 il valore della mobilità sanitaria ammonta a € 4.247,29 milioni, cifra ben più elevata del 2020 (€

3.330,47 milioni), «anno in cui – spiega il Presidente – l’emergenza pandemica COVID-19 ha determinato

una netta riduzione degli spostamenti delle persone e dell’offerta di prestazioni ospedaliere e

ambulatoriali».

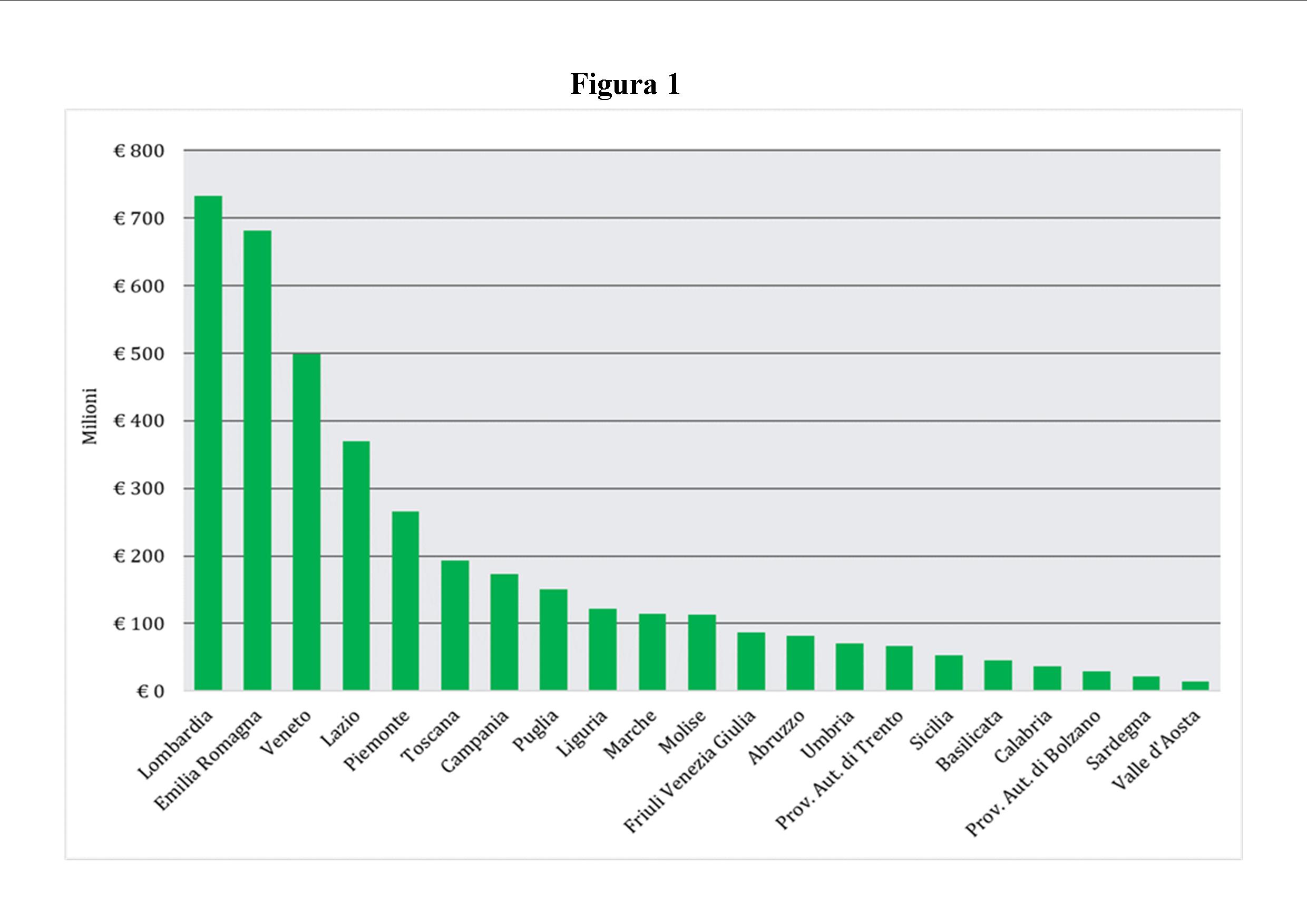

Mobilità attiva. Lombardia (18,7%), Emilia-Romagna (17,4%), Veneto (12,7%) raccolgono quasi la metà

della mobilità attiva, un ulteriore 25,6% viene attratto da Lazio (9,5%), Piemonte (6,8%), Toscana (4,9%) e

Campania (4,4%). Il rimanente 25,6% della mobilità attiva si distribuisce nelle altre 14 Regioni e Province

autonome. «I dati della mobilità attiva – commenta il Presidente – documentano una forte capacità

attrattiva delle grandi Regioni del Nord e, con la sola eccezione del Lazio, quella estremamente limitata

delle Regioni del Centro-Sud» (figura 1).

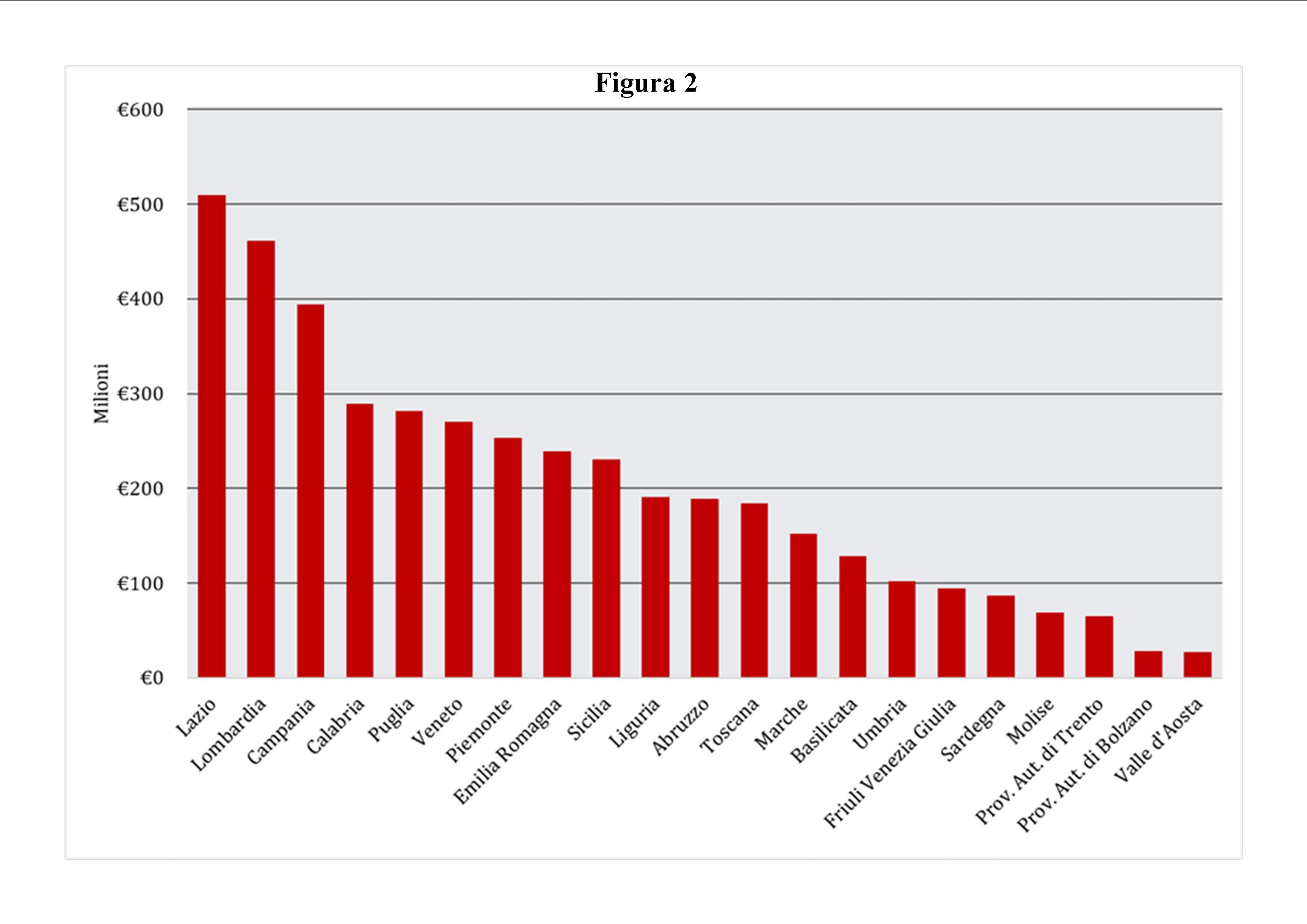

Mobilità passiva. 3 Regioni con maggiore indice di fuga generano debiti per oltre € 300 milioni ciascuna: in

testa Lazio (12%), Lombardia (10,9%) e Campania (9,3%), che insieme compongono quasi un terzo della

mobilità passiva. Il restante 67,9% della mobilità passiva si distribuisce nelle rimanenti 18 Regioni e

Province autonome. «I dati della mobilità passiva – commenta Cartabellotta – documentano differenze più

sfumate tra Nord e Sud. In particolare, se quasi tutte le Regioni meridionali hanno elevati indici di fuga,

questi sono rilevanti anche in 4 grandi Regioni del Nord che presentano un’elevata mobilità attiva. Una

conseguenza della cosiddetta mobilità di prossimità, determinata da pazienti che preferiscono spostarsi in

Regioni vicine con elevata qualità dei servizi sanitari». In dettaglio: Lombardia (-€ 461,4 milioni), Veneto (-€

270,3 milioni), Piemonte (-€ 253,7 milioni) ed Emilia-Romagna (-€ 239,5 milioni) (figura 2).

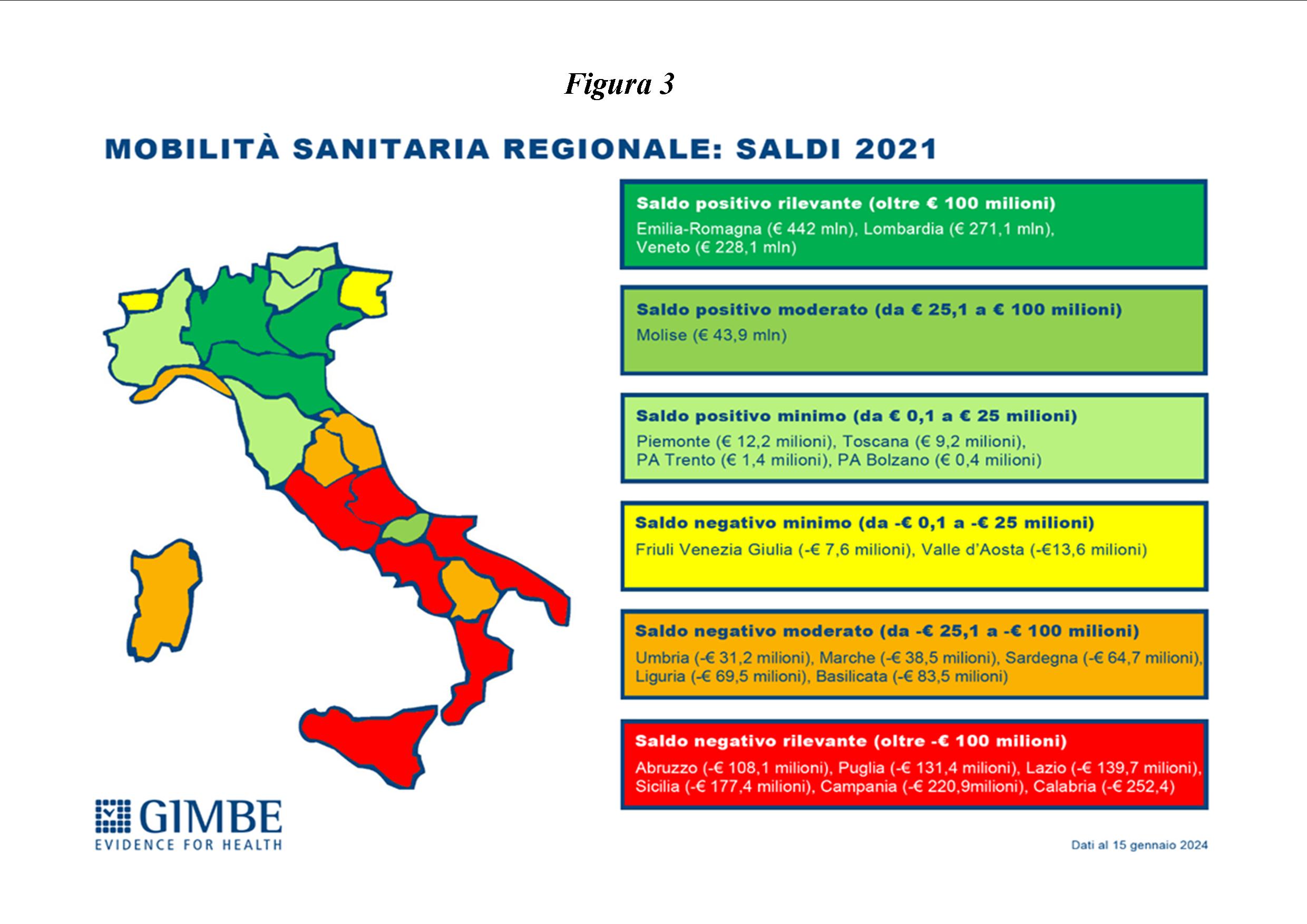

Saldi. «I dati – commenta il Presidente – confermano la “frattura strutturale” tra Nord e Sud, visto che le

Regioni con saldo positivo superiore a € 200 milioni sono tutte del Nord, mentre quelle con saldo negativo

maggiore di € 100 milioni tutte del Centro-Sud». In dettaglio (figura 3):

Saldo positivo rilevante: Emilia-Romagna (€ 442 milioni), Lombardia (€ 271,1 milioni) e Veneto (€ 228,1

milioni)

Saldo positivo moderato: Molise (€ 43,9 milioni)

Saldo positivo minimo: Piemonte (€ 12,2 milioni), Toscana (€ 9,2 milioni), Provincia autonoma di

Trento (€ 1,4 milioni), Provincia autonoma di Bolzano (€ 0,4 milioni)

Saldo negativo minimo: Friuli Venezia Giulia (-€ 7,6 milioni), Valle d’Aosta (-€13,6 milioni)

Saldo negativo moderato: Umbria (-€ 31,2 milioni), Marche (-€ 38,5 milioni), Sardegna (-€ 64,7 milioni),

Liguria (-€ 69,5 milioni), Basilicata (-€ 83,5 milioni)

Saldo negativo rilevante: Abruzzo (-€ 108,1 milioni), Puglia (-€ 131,4 milioni), Lazio (-€ 139,7 milioni),

Sicilia (-€ 177,4 milioni), Campania (-€ 220,9 milioni), Calabria (-€ 252,4).

Tipologie di prestazioni erogate in mobilità. Complessivamente, l’86% del valore della mobilità sanitaria

riguarda i ricoveri ordinari e in day hospital (69,6%) e le prestazioni di specialistica ambulatoriale (16,4%). Il 9,4% è relativo alla somministrazione diretta di farmaci e il rimanente 4,6% ad altre prestazioni (medicina

generale, farmaceutica, cure termali, trasporti con ambulanza ed elisoccorso).

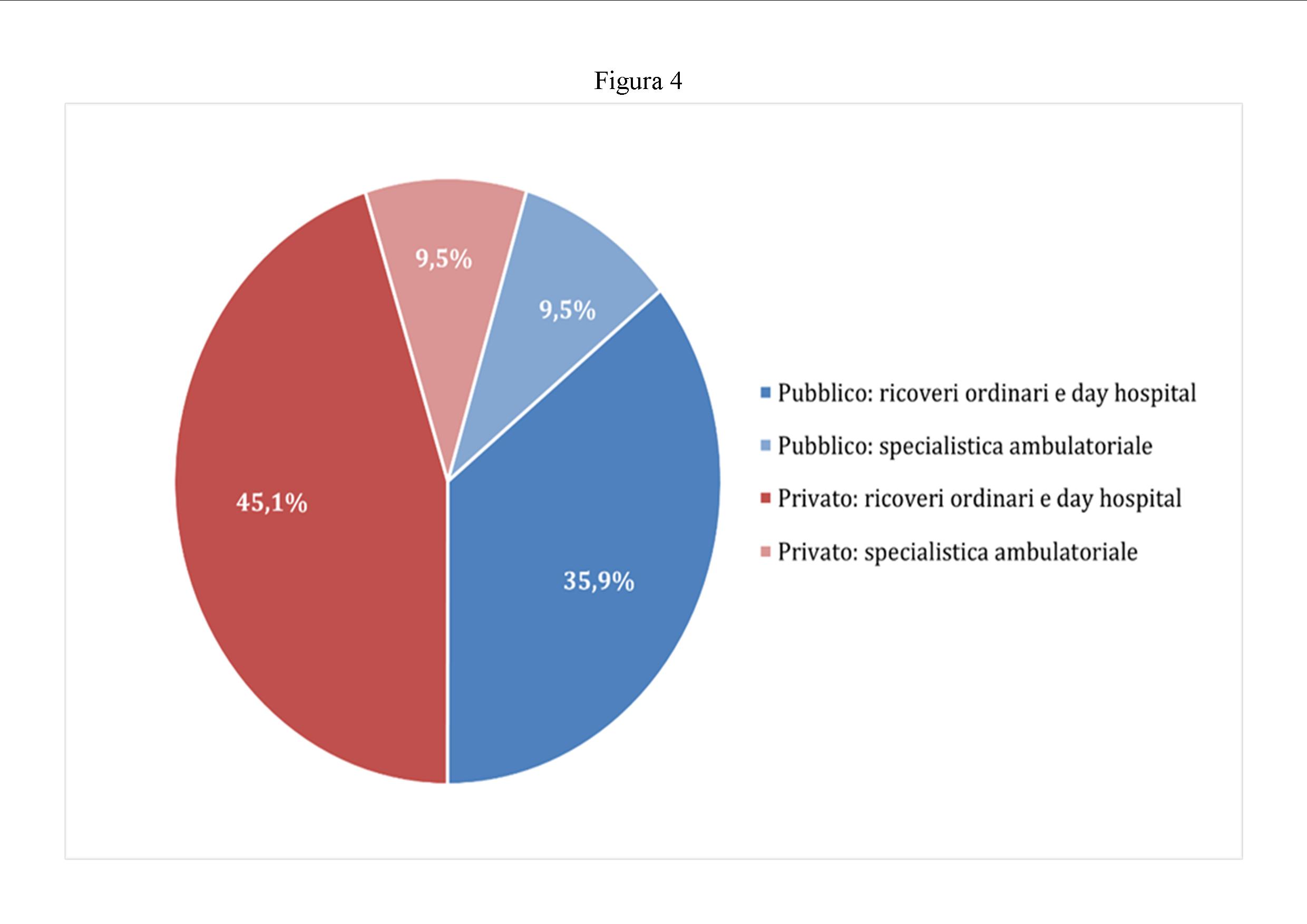

Mobilità verso le strutture private. Oltre 1 euro su 2 speso per ricoveri e prestazioni specialistiche finisce

nelle casse del privato: esattamente € 1.727,5 milioni (54,6%), rispetto a € 1.433,4 milioni (45,4%) delle

strutture pubbliche. In particolare, per i ricoveri ordinari e in day hospital le strutture private hanno

incassato € 1.426,2 milioni, mentre quelle pubbliche € 1.132,8 milioni. Per le prestazioni di specialistica

ambulatoriale in mobilità, il valore erogato dal privato è di € 301,3 milioni, quello pubblico di € 300,6

milioni (figura 4).

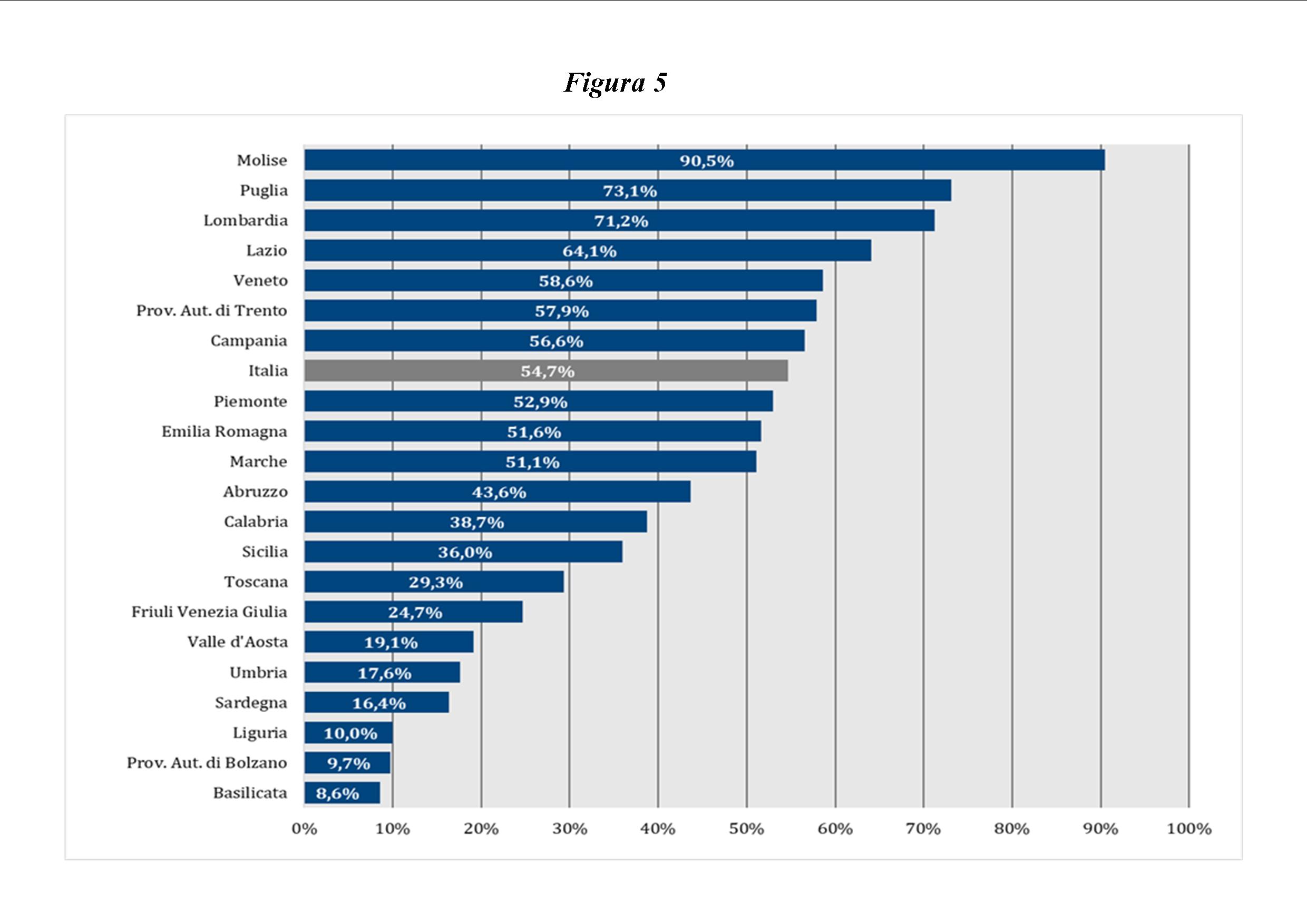

«Il volume dell’erogazione di ricoveri e prestazioni specialistiche da parte di strutture

private – spiega Cartabellotta – varia notevolmente tra le Regioni ed è un indicatore della presenza e della

capacità attrattiva delle strutture private accreditate, oltre che dell’indebolimento di quelle pubbliche».

Infatti, accanto a Regioni dove la sanità privata eroga oltre il 60% del valore totale della mobilità attiva –

Molise (90,5%), Puglia (73,1%), Lombardia (71,2%) e Lazio (64,1%) – ci sono Regioni dove le strutture

private erogano meno del 20% del valore totale della mobilità: Valle D’Aosta (19,1%), Umbria (17,6%),

Sardegna (16,4%), Liguria (10%), Provincia autonoma di Bolzano (9,7%) e Basilicata (8,6%) (figura 5).

«Le nostre analisi – conclude Cartabellotta – dimostrano che i flussi economici della mobilità sanitaria

scorrono prevalentemente da Sud a Nord, in particolare verso le Regioni che hanno già sottoscritto i pre-

accordi con il Governo per la richiesta di maggiori autonomie. E che oltre la metà del valore delle

prestazioni di ricovero e specialistica ambulatoriale vengono erogate dal privato accreditato, ulteriore

segnale d’indebolimento della sanità pubblica. Questi dati, insieme a quelli sull’esigibilità dei LEA,

confermano un gap enorme tra il Nord e il Sud del Paese, inevitabilmente destinato ad aumentare se

verranno concesse maggiori autonomie alle più ricche Regioni settentrionali. Ecco perché la Fondazione

GIMBE, all’avvio della discussione in Senato del DdL Calderoli, ribadisce la richiesta di espungere la tutela

della salute dalle materie su cui le Regioni possono richiedere maggiori autonomie. Perché, se così non

fosse, la conseguenza sarebbe la legittimazione normativa della “frattura strutturale” Nord-Sud, che

compromette l’uguaglianza dei cittadini nell’esercizio del diritto costituzionale alla tutela della salute,

aumenta la dipendenza delle Regioni meridionali dalla sanità del Nord e assesta il colpo di grazia al Servizio

Sanitario Nazionale».

Il report dell’Osservatorio GIMBE “La mobilità sanitaria interregionale nel 2021” è disponibile a:

www.gimbe.org/mobilita2021

Altre Notizie della sezione

A tutti i miei lettori, gli auguri per una serena Pasqua!

18 Aprile 2025La “sorpresa” dell’uovo di Pasqua 2025 è l’intendimento del Governo di indirizzare i risparmi delle famiglie italiane e il patrimonio accumulato dalla Casse di previdenza e dai Fondi pensione a sostegno delle Pmi italiane.

Trump va allo scontro con Harvard e i suoi seguaci.

17 Aprile 2025Il presidente insulta l'ateneo ("è una barzelletta") e il corpo docenti ("cervelli di gallina") e ribadisce lo stop ai fondi federali.

L’Antitrust punta i riflettori sul mondo degli avvocati.

15 Aprile 2025L’Antitrust ha aperto un nuovo procedimento contro il Cnf in materia di concorrenza e pubblicità su internet per la mancata ottemperanza al precedente provvedimento sanzionatorio del 22 ottobre 2014 (provvedimento n. 25154) ed a seguito del quale era stata irrogata una sanzione al Consiglio Nazionale Forense da quasi un milione di euro.