Prediche inutili … non ci sono scolari

Nel 1955, Luigi Einaudi avvertiva che non è solo inefficiente, ma anche illegittimo, imporre leggi e spendere risorse dei contribuenti senza aver prima “valutato”.

In evidenza

Di qui al mantra “prima conoscere, poi discutere, poi deliberare” citatissimo ma quasi mai applicato, seriamente.

Purtroppo ci sono organizzazioni refrattarie alla verità perché la verità dei numeri le distruggerebbe.

Gli italiani conoscono i numeri della previdenza?

Poco o nulla. E allora offro alcune considerazioni, incontestabili.

L’INPS e le Casse di previdenza gestiscono la previdenza obbligatoria.

I Fondi pensione gestiscono, invece, la previdenza complementare, che è volontaria e a capitalizzazione.

L’INPS e le Casse del 509/1994 hanno il regime di finanziamento a ripartizione.

Le Casse del 103/1996, invece, a capitalizzazione.

La differenza tra il regime di finanziamento a ripartizione (con i contributi paghi le pensioni) e il regime di finanziamento a capitalizzazione (investi i montanti sui mercati finanziari) si coglie nei bilanci d’esercizio perché, nei bilanci d’esercizio delle Casse a capitalizzazione, tra le passività, viene data evidenza ai montanti contributivi, che rappresentano il debito latente verso gli iscritti.

Non altrettanto per le Casse finanziate dal regime a ripartizione.

I Fondi pensione dispongono poi di una regolamentazione all’avanguardia europea, mentre le Casse la attendono, invano, dal 2011 con continue promesse da marinaio sulla loro pubblicazione.

La gestione nei Fondi pensione è quasi totalmente esternalizzata, attraverso l’affidamento di mandati.

Nelle Casse invece, senza regole cogenti, la modalità di gestione prevalente è quella diretta, come se nelle Casse venissero eletti i migliori esperti finanziari!

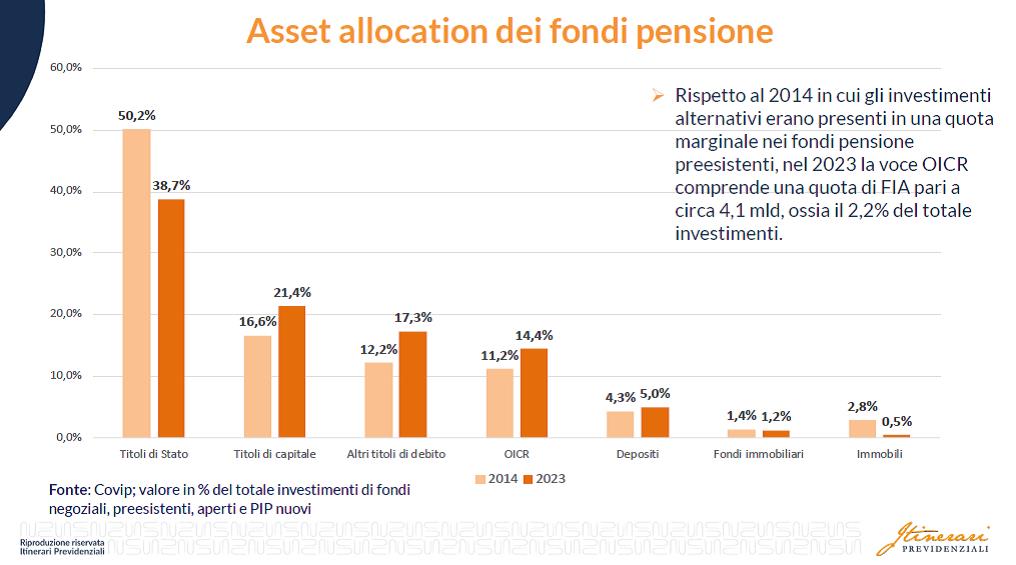

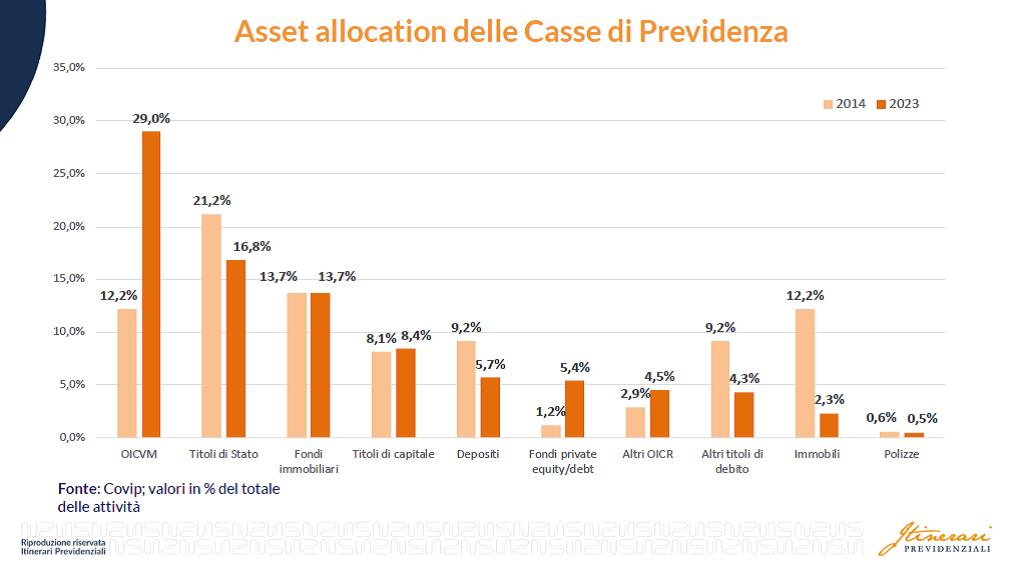

Il risultato è ben descritto nelle due tavole del XVIII Itinerario previdenziale, Malta 24-27 settembre 2024, che ringrazio per il confronto.

Chi affronta un rischio finanziario più elevato tra le Casse di previdenza dei professionisti e i Fondi pensione? Lascio ai lettori la risposta che non è difficile a darsi.

Anche il decisore politico una domandina dovrebbe porsela, prima che sia troppo tardi.

A porte chiuse, chissà perché? in questi giorni è stato presentato il Fondo dei Fondi di MEF, CDP e Borsa Italiana per garantire alle PMI un supporto per stare sul mercato e si aspettano investimenti anche dalle Casse di Previdenza, ma senza offrire loro alcuna garanzia, nemmeno in termini di vantaggi fiscali, come

fossero sempre un limone da spremere, scaricando il rischio finanziario sugli iscritti, obbligati per legge ad esserlo, ancorché inconsapevoli. Tutto questo giova alle PMI, al management, alla industria finanziaria e infine agli iscritti ma per loro solo se andrà bene, altrimenti addio pensioni! Il secondo comma dell’art. 38 della Costituzione attribuisce valore di principio fondamentale al diritto dei lavoratori a che siano preveduti ed assicurati mezzi adeguati alle loro esigenze di vita in caso di infortunio, malattia, invalidità e vecchiaia e di disoccupazione involontaria.

Non vedo menzionato il rischio finanziario tra i mezzi adeguati!

Altre Notizie della sezione

Task force anti-dazi.

04 Aprile 2025Meloni convoca d'urgenza i ministri, vuole un Consiglio europeo straordinario

Ok per l’aula alla riforma della Corte dei conti, protestano i magistrati

03 Aprile 2025No opposizioni. Cambia titolo, inserita la delega al governo.

Non solo dazi: anche Visa e Mastercard fanno paura all’Europa

02 Aprile 2025Ben 13 paesi su 20 dell'area euro sono dipendenti dagli americani per i pagamenti digitali, i due terzi delle transazioni europee passano per i due colossi Usa.