Cassa Forense e il bilancio di previsione 2024

A tutt’oggi non mi risulta che Cassa Forense abbia mai pubblicato sul proprio sito istituzione il Bilancio di previsione 2024.

In evidenza

Ritengo opportuno pubblicare, all’attenzione degli iscritti, la Relazione del Collegio dei Sindaci.

«RELAZIONE DEL COLLEGIO DEI SINDACI AL BILANCIO DI PREVISIONE 2024

Il Collegio Sindacale, analizzati gli elaborati concernenti il Progetto I^ Nota di Variazione al Bilancio di previsione 2023 ed il Progetto di Bilancio di previsione 2024, corredato della relativa nota illustrativa, formulati separatamente dal Consiglio di Amministrazione della Cassa Nazionale di Previdenza e Assistenza Forense nella seduta del 26 settembre 2023, procede a redigere per ciascun documento la propria relazione, ai sensi degli articoli 24 e 38 dello Statuto vigente della Cassa, con deposito presso la sede della Fondazione 15 giorni prima dell’approvazione del Comitato dei Delegati, convocato il 27 ottobre 2023.

Per procedere alla stesura della presente Relazione, il Collegio prende in visione propedeuticamente due documenti, ovvero:

- “Criteri generali, individuazione del livello dei rischi e formazione dell’Asset Allocation Strategica e Tattica”, in quanto, sulla base dell’aggiornamento del modello di Asset Liability Management (ALM) e del Funding Ratio, vengono fornite indicazioni sulla sostenibilità del patrimonio rispetto al debito pensionistico e sull’Asset Allocation Strategica e Tattica, da seguire nel periodo 2024-2026.

- “I A nota di variazione 2023”, posto che le indicazioni che vengono fornite per le rettifiche delle componenti positive e negative di reddito al Bilancio di Previsione originario 2023, letto ed approvato dal Comitato dei Delegati nelle sedute del 27 /28 ottobre 2022, sono già espressive di una ipotesi di pre-consuntivo, sul quale fondare le elaborazioni e le stime dell’anno a seguire.

Il documento del Bilancio di previsione è corredato da:

- Relazione degli Amministratori;

- Conto Economico redatto ai sensi dell’art.2425 c.c.;

- Rendiconto Finanziario preventivo;

- Commento alle voci del Preventivo;

- Documentazione ex D.M. 27/03/2013 e Circolare MEF-RGS n. 35 del 22/08/2013, composta da una relazione illustrativa; budget economico pluriennale anni 2025-2026- schema ex D.Lgs 139/2015; riclassificazione secondo lo schema ex D.M.27 .03.2013 All.1 del Budget economico 2024 e del Budget Pluriennale 2024-2026; Piano degli Indicatori e dei Risultati attesi redatto in conformità alle linee guida ex DPCM del 19-9-2012.

- Criteri seguiti e considerazioni di contesto

Il Collegio Sindacale prende atto che i criteri seguiti nella formulazione del Bilancio Preventivo 2024 sono improntati a principi di prudenza nella stima dei ricavi, avuto riguardo alla particolare congiuntura macro-economica ed alle presumibili influenze del contesto internazionale, che potrebbero incidere sia sul trend dei redditi professionali e, dunque, sulle entrate contributive, sia sull’andamento dei mercati finanziari e, quindi, sulla realizzazione di eventuali plusvalori mobiliari. La frenata economica degli ultimi mesi dell’Eurozona ha portato la Commissione Europea a rivedere al ribasso le previsioni di crescita. I timori sul perdurare della Guerra in Ucraina e, più in generale, sulla diffusione di nuove tensioni geo-politiche (drammaticamente esplose, di recente, nella striscia di Gaza), nonchè sugli effetti del riscaldamento climatico, sull’andamento dell’economia dell’USA e della Cina, sulla crisi demografica del nostro Paese, creano uno stato di fibrillazione e di incertezza cui la Cassa non è estranea, tenuto conto, in ragione dell’eterogeneità e della complessità della sua sfera di operatività, della sua intrinseca permeabilità a fattori esogeni, quali la volatilità dei mercati finanziari e la stasi del mercato immobiliare (in relazione ai suoi investimenti), le performances reddituali della categoria (in riferimento alle entrate contributive), la curva dell’inflazione (in ordine alla spesa pensionistica, ai costi di gestione, ai rendimenti dei propri depositi).

L’atmosfera di nervosismo non ha impedito, però, un nuovo successo del collocamento dei BTP.

Vari centri di osservazione convengono che, a livello europeo, la vetta del ciclo di politica restrittiva sui tassi sia stata raggiunta e che il mercato non sconterà ulteriori rialzi, per un periodo sufficientemente lungo.

Sulla base della Nota di aggiornamento del Documento di economia e finanza 2023, le stime sul livello programmatico di indebitamento netto in rapporto al PIL salgono al 5,3 nel 2023, al 4,3 per cento nel 2024, al 3,6 per cento nel 2025 e al 2,9 per cento nel 2026, mentre il rapporto debito/PIL programmatico è pari al 140,2 per cento nel 2023, 140,1 per cento nel 2024, 139,9 per cento nel 2025 e 139,6 per cento nel 2026.

Nell’ambito della NADF, le previsioni sulla crescita del PIL per l’anno in corso scendono allo 0,8%, rispetto all’1% stimato nel DEF, e quelle sul 2024 si pongono sull’1 %, contro 1’1,5% previsto fin qui.

L’economia nazionale ha fatto registrare, nel settore turistico, preannunciato in robusta crescita, un calo dei flussi sia rispetto agli anni pre-pandemia (circa meno sei per cento), sia rispetto al 2022 (nel confronto luglio su luglio, gli arrivi sono diminuiti del 5,8%, le presenze del 13,5%).

Viceversa, secondo l’indagine Meos, la previsione netta di occupazione segnerà una crescita di circa il 19%, trainata soprattutto dal settore energetico (+31%) e da quello informatico ( +29%).

Un dato positivo è offerto dalla sostanziale omogeneità del fenomeno, nel senso che, se il Nord- Ovest ne costituisce la punta, con un incremento del 24%, anche il Centro ( +14) ed il Sud e le Isole ( +13%) manifestano variazioni positive.

Ad agosto, il tasso di occupazione è risalito al 61,5%, con un deciso incremento di quella femminile e di quello del lavoro dipendente, mentre nel mondo delle imprese e delle professioni si registra un calo. Il tasso di disoccupazione è sceso al 7,3% (6,4% nell’area euro).

Tra gli under 25 rimane però elevato, attestandosi al 22%.

Le risultanze dell’Assestato e del Previsionale di Cassa Forense vanno doverosamente inquadrate in questo scenario di forti mutamenti.

Il Collegio registra che il Progetto di Previsione, redatto dal CDA, prefigura un avanzo di Amministrazione di€ 1.026.117.254,30, con scostamento del – 22,14% rispetto all’avanzo del Preventivo Assestato 2023, pari ad€ 1.317.882.012,79.

Il Documento stima un incremento della spesa pensionistica nella misura del 6,99%, ascritto in prevalenza agli adeguamenti ISTAT legati al rialzo dell’inflazione ed agli effetti dei nuovi pensionamenti.

Nella Relazione illustrativa, il Consiglio di Amministrazione evidenzia opportunamente il peso che, in prospettiva, potrà assumere l’evoluzione del contenzioso intrapreso da alcuni titolari di pensione erogata dall’Ente, in ordine alla decorrenza della prima rivalutazione dei redditi pensionabili, ossia dal 1982, secondo i ricorrenti, dal 1983 secondo l’interpretazione finora fornita dalla Cassa, che è stata confermata dai Ministeri Vigilanti, nei propri decreti annuali.

La questione, tanto delicata quanto controversa, ricostruita alle pagg. 4 e 5 della Relazione del CDA, ha trovato nuovo risalto a seguito della Ordinanza della Suprema Corte di Cassazione, n. 16585, del 12 giugno 2023, la quale, avendo respinto il ricorso promosso dalla Cassa e, di conseguenza, riconosciuto il diritto dei ricorrenti originari alla rideterminazione dei tetti reddituali a partire dal 1982, con applicazione del primo coefficiente di rivalutazione secondo l’indice 1979/1980, pari al 21,1%, merita approfondite valutazioni, sulle quali questo Organo di Controllo ritornerà in sede di approvazione del Conto Consuntivo.

Ciò tenuto conto che i criteri costantemente seguiti dal Servizio di Contabilità nella redazione del Bilancio di Previsione e dell’Assestato, ed avallati dal Consiglio di Amministrazione, non tengono in considerazione gli accantonamenti per “fondi rischi e spese”, dal momento che, in fase programmatica, non si dispone di dati definitivi per stimare i fondi secondo i criteri di cui all’OIC 31.

Viceversa, la stima degli ammortamenti è presente, detenendo l’ente elementi probatori sufficienti.

In ogni caso, Direzione e Consiglio di Amministrazione, nel corso delle riunioni collegiali dedicate all’argomento, nonchè nella stessa Relazione Illustrativa al Preventivo 2024, si ripromettono di individuare riferimenti statistici e canoni probabilistici che consentano di stimare, con sufficiente rigore tecnico e razionalità di metodo, a consuntivo, il fabbisogno di accantonamenti necessario a fronteggiare congruamente il rischio del suddetto contenzioso, in sintonia con le ferme raccomandazioni in tal senso rassegnate da questo Organo di Controllo.

Allo stato, atteso anche che, dietro conforme parere dei legali che patrocinano l’Ente nelle cause pendenti sul tema, il CDA ha deciso di continuare a coltivare le proprie difese nei giudizi di merito e di legittimità, il Collegio Sindacale non può che limitarsi ad evidenziare che, per le su indicate ragioni, l’Assestato al 2023 e il Bilancio di Previsione 2024 registrano un avanzo di Amministrazione – rispettivamente, di € 1.317.882.012,79 e di € 1.026.117.254,30 – la cui consistenza è presumibilmente destinata a ridimensionarsi in sede di Consuntivo, allorquando la rilevazione dei ricorsi e delle domande amministrative sopraggiunti entro l’anno e la stima delle probabili passività connesse al contenzioso in fieri offriranno un quadro più esauriente del relativo rischio potenziale.

- Consistenze più rilevanti e principali variazioni rispetto all’Assestato 2023

Malgrado, secondo le rilevazioni dell’ultimo Rapporto Censis/Cassa Forense sull’Avvocatura 2023, il reddito medio della professione legale (euro 42.386,00) – in riferimento all’ultimo dato disponibile (anno 2021)- sia sensibilmente salito ( +12,2%), e le proiezioni delle autoliquidazioni sui redditi 2022, dai primi dati conoscibili dai modelli dichiarativi pervenuti, confermino un incremento del monte redditi, le stime delle entrate contributive per il 2024 prefigurano un gettito di circa € 1.921.915.000,00, al netto dei contributi per maternità, inferiore del 6,8% rispetto al valore indicato nel Bilancio Tecnico al 31.12.2020.

La scelta appare dettata dall’esigenza prudenziale di tenere in debito conto che la popolazione forense continua a regredire, seppure in percentuale meno significativa rispetto al 2021, quando il numero degli iscritti passò da 245.030 a 241.830 unità.

Inoltre, la previsione di un decremento delle entrate contributive fotografa anche l’altro elemento, ugualmente desumibile dalla relazione degli amministratori, consistente in un aumento delle insolvenze degli iscritti.

Sulla componente istituzionale non operano, per il momento, gli effetti della Riforma Previdenziale, deliberata dal CDD nell’ottobre 2022 ed in attesa di approvazione da parte dei Ministeri Vigilanti.

E’ di intuitiva evidenza che il varo effettivo della Riforma, ad esito del vaglio Ministeriale, produrrà ripercussioni significative, che, nel caso di decorrenza dal 2024, vengono stimate nella Relazione del CDA in un incremento di circa 42 milioni di euro delle entrate contributive ed in una riduzione di circa un milione di euro dell’uscita pensionistica.

E’ importante segnalare che l’Attuario esterno, Prof. De Angelis, chiamato a relazionare in Comitato dei Delegati sulla congruenza della Riforma formulata dalla Fondazione, rispetto al Bilancio Tecnico, ha ribadito che gli effetti sulla sostenibilità di lungo periodo risultano significativi e capienti, ai fini della copertura dei fabbisogni pensionistici su scala temporale trentennale, se correlati al Bilancio Tecnico specifico, che è quello che offre una rappresentazione più fedele, rispetto a quello standard, in ragione della sua calibratura sulle peculiari caratteristiche della Cassa Forense.

Per quanto riguarda il contributo integrativo minimo, il cui esonero era stato confermato dal Comitato dei Delegati anche per il 2023, i Ministeri Vigilanti non hanno approvato tale misura e, pertanto, anche questa voce è ipotecata dai successivi sviluppi, sia per quanto riguarda il Bilancio di Previsione 2024 che l’Assestamento 2023.

I ricavi ed i proventi contributivi vengono stimati in € 1. 947 .630.098, 18 che, al netto dei contributi di maternità, pari ad € 25.714.788,18, assommano ad € 1.921.915.310,00, per un delta negativo dell’8,24% rispetto all’Assestato 2023, che colloca tale voce, sempre al netto dei contributi per maternità, in € 2.096.735.310,00.

Lo scostamento più rilevante deriva, anche per effetto dell’esclusione prudenziale degli interessi di mora dal computo, dalla voce “sanzioni amministrative”, che viene preventivata con un delta negativo del 56% circa, rispetto all’Assestato 2023. Lo slancio che, meritevolmente, è stato dato dal Consiglio di Amministrazione, con il pieno conforto dell’Organo di controllo, all’azione di recupero crediti (specie nei riguardi dei c.d. “grandi evasori”), anche mediante la creazione di una task force dedicata, ha sortito effetti positivi, che, però, devono trovare sponda sia nelle azioni disciplinari degli Ordini verso gli iscritti inadempienti agli obblighi dichiarativi, sia in una ulteriore, migliore organizzazione ed interazione degli Uffici coinvolti nelle attività di verifica, contraddittorio ed accertamento.

La Relazione del CDA confida, inoltre, nell’impulso che potrà sopraggiungere, nel corso del 2024, dall’entrata a regime della Camera di Conciliazione, recentemente istituita dall’Ente.

Il costo della produzione viene indicato in€ 1.102.037.000,00 per pensioni agli iscritti, che prefigura un indice Istat pari al 5,2% (corrispondente alla media dei primi 5 mesi del 2023), con un + 6,99% rispetto alla previsione assestata 2023.

La spesa per Assistenza, secondo i criteri di aggregazione formulati nel nuovo Regolamento per l’Assistenza e la ripartizione stabilita nel CDA del 20 luglio 2023, sale ad € 74.502.375,00, in considerazione della parametrazione del 12,50% all’incrementato importo dei contributi integrativi del Consuntivo 2022.

Il costo degli organi collegiali viene dato per confermato in € 4.485.228,88 (rispetto alla Nota di Variazione al 2023), tenuto conto della misura da tempo inalterata delle indennità di carica e dei gettoni di presenza.

L’incremento del 9,33% di tale voce, con riferimento al preventivo 2023, è motivato dall’aumento delle sedute in presenza e dal fattore inflazionistico, che ha pesato sensibilmente sulle spese di trasferta, vitto e soggiorno, anche in ragione della crescita del numero dei componenti degli organi collegiali fuori sede a rimborso chilometrico.

Va al riguardo sottolineato che già l’aggiornamento delle Convenzioni con le Strutture Alberghiere limitrofe alla Sede ha determinato un rialzo medio degli oneri di pernottamento, tra il 2022 ed il 2023, del 20 per cento sulla tariffa massima, mentre, sulle singole tipologie di camere, sono state richieste variazioni in aumento oscillanti dal 4 fino a punte del 62 per cento.

Pertanto, allo scopo di tenere sotto controllo la curva ascendente della voce in questione, sarà opportuno procedere, per quanto possibile ed a riforma statutaria in vigore, alla conversione di alcune riunioni in presenza in riunioni a distanza, così come il Collegio si premurerà di monitorare periodicamente l’andamento dei rimborsi spese, in relazione ad ogni organo collegiale.

La voce dei “compensi professionali” viene prevista in salita del 14,33%, a causa esclusivamente delle “consulenze amministrative”, incrementate per il ricorso ai contratti Consip, in relazione alle quali il Progetto del CDA introduce un sotto-conto specifico, per evidenziare le giornate uomo addebitate nei contratti estremamente parcellizzati.

Il Documento del CDA preannuncia che, in fase di contabilizzazione delle fatture, laddove fosse possibile per le caratteristiche dell’incarico, gli importi saranno capitalizzati, se imputabili a progetti pluriennali. Le stime su altre componenti, quali assicurazioni, servizi informatici, prestazioni di terzi, spese bancarie, servizi a favore del personale, noleggi ed affitti passivi, non registrano variazioni significative, mentre quelle di rappresentanza, convegni e congressi, segnano un marcato incremento, dovuto alla presumibile ripresa delle relative attività.

Di contro, le spese per gestione degli immobili vengono stimate in calo del 41,67%, tenuto presente che non saranno sostenuti, sullo stabile di Collesalvetti, gli onerosi interventi di ristrutturazione affrontati nel corso del 2023 in quanto propedeutici all’affidamento in gestione della Struttura.

Gli aumenti del costo del personale (per i soli stipendi e salari, € 16.112.530,00, contro € 15.649.433,00 dell’Assestato 2023, con variazione pari a + 2,96%) sono ascritti, nella Relazione degli amministratori, a:

– Aggiornamenti tabellari in linea con le previsioni del CCNL;

– 4 assunzioni;

– 4 adeguamenti contrattuali (3 Dirigenti e Vice Direttore);

– Passaggi di livello automatici;

– Decorrenza indennità apicali;

– 3 festività ricorrenti di domenica.

La Relazione degli Amministratori precisa che, nel computo degli oneri per il Personale, non si è tenuto conto della posizione del Direttore Generale, il cui contratto, in scadenza al 31 dicembre 2023, non è stato ancora oggetto di determinazioni da parte del CDA: a tal riguardo, il Collegio, pur nel pieno rispetto delle prerogative del Consiglio di Amministrazione, ha il dovere di segnalare, nell’ambito dei propri obblighi di controllo sull’adeguatezza degli assetti organizzativi, l’opportunità di una decisione tempestiva ed efficace.

Il contenimento del costo del personale, a parere del Collegio, potrà essere concretamente perseguito attraverso una ridefinizione dei carichi di lavoro, che permetta di concentrare gli interventi sui servizi maggiormente sofferenti e, soprattutto, più funzionali alla produzione dei ricavi, quali, ad es., il recupero crediti, affinchè i costi si decantino in investimenti.

Gli ammortamenti vengono stimati in € 1.934.800,00 per le immobilizzazioni immateriali, ed in€ 1. 753.300,00, per le immobilizzazioni materiali, replicando il dato dell’Assestato.

Gli oneri diversi di gestione vengono dati in aumento del 12,46%, salendo ad € 55.152.238,00, soprattutto in considerazione delle presumibili maggiori ritenute sugli interessi di conto corrente ( +33,63%).

Complessivamente, i costi della sede sono stimati in crescita del 4,04%, attestandosi su€ 39.497.099,88.

I proventi e gli oneri finanziari registrano una contrazione di circa il 5,3%, conseguenti al fatto che non sono state stimate plusvalenze da compravendita mobiliare, stante l’eccessiva instabilità dei mercati finanziari, come indicato nei criteri. Infatti, come riportato dal Consiglio di Amministrazione, per i proventi e gli oneri finanziari è stato ipotizzato prudenzialmente un rendimento lordo contabile medio pari circa al 2,7% e 2,6% rispettivamente per il triennio 2023-2025 e 2024-2026.

Sull’andamento della gestione della Fondazione, influenza certamente non secondaria avranno le performances del Fondo Cicerone, cui è stato affidato, pressochè integralmente, il patrimonio immobiliare della Cassa.

La Relazione del CDA riserva, sull’argomento, uno spazio molto ampio alla ricognizione della ratio della trasformazione del Fondo e della conseguente costituzione di tre Comparti di Attività, con puntuale descrizione dei relativi rami di operatività e delle prestigiose acquisizioni immobiliari, avvenute fino al 2022: quanto, però, alle dinamiche ed alle strategie in itinere del Fondo (che, finora, ha distribuito alla Cassa proventi per circa 27 milioni di euro), il Collegio suggerisce che l’Amministrazione di Fabrica, SGR del Fondo, sia periodicamente audita e consultata, in Consiglio di Amministrazione e/o in Comitato dei Delegati, al fine di relazionare, con frequenza e ricchezza di informazioni, sulle iniziative intraprese e da assumere per il migliore rendimento dei tre Comparti costituiti. La gestione del Portafoglio della Cassa, seguita con particolare attenzione anche dal Comitato Investimenti, è stata condotta in ossequio all’Asset Allocation Strategica ed ispirata ai canoni di prudenza richiesti dalla mission istituzionale. La Società incaricata del servizio di Risk Advisory ex post per il triennio 2022-2024 – la Link Consulting Partners s.p.a. – ha puntualmente individuato, in fase di aggiornamento del Modello ALM e calcolo del Funding Ratio, i rischi strategici secondo un approccio multidimensionale – come si legge nella Relazione del CDA- affinchè gli stessi siano monitorati mensilmente nella reportistica di controllo ex post e riscontrati a consuntivo.

- Dati di sintesi

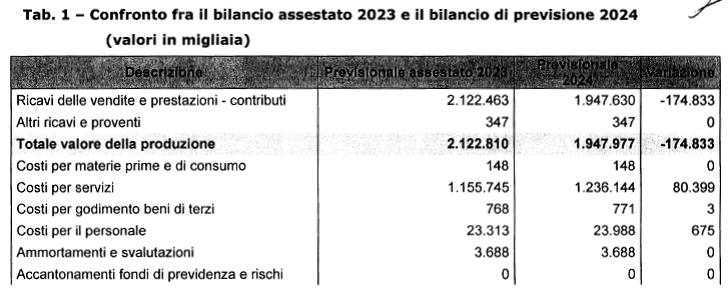

Complessivamente, il bilancio di previsione, comparato all’Assestato 2023, mostra le seguenti risultanze, presenta le seguenti risultanze, in migliaia di euro: Tab. 1 – Confronto fra il bilancio assestato 2023 e il bilancio di previsione 2024 (valori in migliaia)

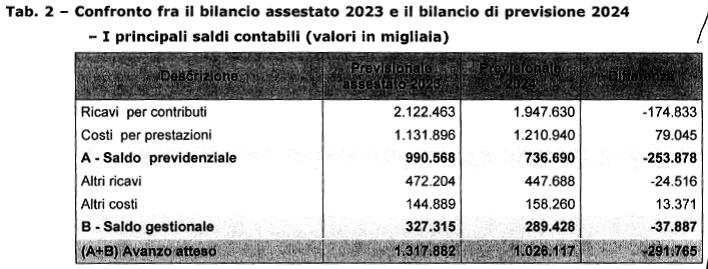

Dopo avere effettuato le dovute analisi, il Collegio ritiene utile evidenziare la formazione del risultato atteso come nel prospetto sotto riportato, redatto in modo sintetico e riclassificato con evidenziazione della gestione previdenziale; tale rappresentazione consente di prendere immediatamente cognizione degli effetti prodotti dai criteri applicati, soprattutto per quelli che sono gli effetti “prudenziali” adottati:

- Confronto con il Bilancio Tecnico Cassa Forense provvede alla redazione di un Bilancio Tecnico nel rispetto di quanto contemplato nel Decreto interministeriale del 29/09/2007 “Linee guida per la redazione dei bilanci tecnici attuariali”, elaborato con cadenza almeno triennale o, comunque, in presenza di modifiche normative che producono effetti sugli equilibri previdenziali di lungo periodo.

Il Collegio Sindacale lo scorso anno aveva suggerito al Consiglio di Amministrazione di redigere anche un bilancio tecnico interno con cadenza biennale, per monitorare con maggiore tempestività gli elementi, endogeni ed esogeni, che incidono sulle simulazioni di medio periodo.

In osservanza di quanto sopra, la Cassa aveva provveduto a dare incarico all’Attuario Esterno, Prof. De Angelis, per la redazione del nuovo bilancio tecnico (con base dati iscritti e pensionati presenti alla data del 31.12.2020), già utilizzato nel confronto del bilancio di previsione 2023.

Secondo quanto stabilito nel DM 2007 all’art. 6 comma 4, gli enti previdenziali privati sono tenuti a verificare che le risultanze del bilancio consuntivo e del bilancio di previsione siano in linea con quelle del bilancio tecnico ed a fornire chiarimenti sui motivi degli eventuali scostamenti. Secondo quanto riferito dal Consiglio di Amministrazione, il confronto tra bilancio tecnico e bilancio di previsione, a causa dell’elevato grado di aleatorietà dei valori delle poste, in alcuni casi non è di semplice interpretazione. Tuttavia, tenendo presente il diverso approccio dei due bilanci, si è proceduto a confrontare le poste ed a fornire un commento per gli eventuali scostamenti rilevati tra bilancio tecnico e bilancio di previsione.

Si ricorda che, come previsto dal succitato decreto ministeriale, il bilancio tecnico con cadenza triennale viene redatto secondo due versioni: la prima predisposta secondo un quadro di ipotesi “standard”, comuni per tutti gli enti pensionistici nazionali e, una seconda, di tipo “specifico”, elaborata in base a ipotesi più aderenti alla realtà demografica ed economico- finanziaria dell’ente di previdenza.

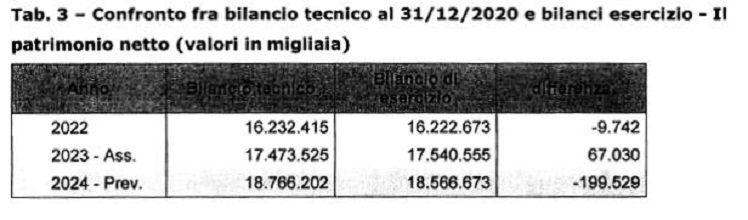

Il patrimonio netto del bilancio consuntivo 2022 e preventivo per l’anno 2023 risulta essere abbastanza in linea con quanto ipotizzato nelle previsioni di bilancio tecnico.

Per l’anno 2024 la differenza è riconducibile in parte anche alla previsione di un saldo tra oneri pensionistici e gettito contributivo di minore entità stimato nel bilancio di previsione rispetto a quanto ipotizzato nel bilancio tecnico per quell’anno.

La Tabella che segue, pertanto, mette a confronto l’entità del patrimonio netto previsto nel bilancio tecnico per gli anni dal 2022 al 2023 e quella risultante dai bilanci di esercizi a consuntivo (anno 2022), in base all’assestato (2023) ed in forza del bilancio di previsione (anno 2024).

- RENDICONTO FINANZIARIO

Nel Rendiconto Finanziario 2024 presentato dal Consiglio di Amministrazione, predisposto secondo lo schema previsto dall’OIC n. 10, nel rispetto dell’ultima edizione di dicembre 2016, viene evidenziata la stima dei flussi di liquidità, che si prevedono nelle disponibilità della Cassa per gli esercizi 2023 e 2024. Il prospetto è suddiviso in 3 sezioni relative alle operazioni dell’attività operativa, alle operazioni di investimento e a quelle di finanziamento.

Come relazionato dal Consiglio di Amministrazione, le stime 2023-2024 traggono origine dall’assestamento del 2023, sulla base delle informazioni note ai primi di settembre c.a. e proiettano finanziariamente il 2024 sulla base dei dati economici in ossequio al principio di prudenza legata alla “probabile realizzazione”.

Con riferimento all’attività operativa, il Consiglio di Amministrazione precisa che la previsione dei flussi finanziari relativi all’incasso dei contributi per l’anno 2023 – 2024, oltre a contemplare l’incasso del contributo integrativo dovuto sul mod. 5/2022, tiene conto anche del ripristino dell’incasso della rata del contributo minimo integrativo di competenza 2023, che era stato sospeso per gli anni 2018 – 2022, con delibera del Comitato dei delegati del 29/9/2017, benché la Cassa sia ancora in attesa dell’esito del ricorso al Tar avverso l’interruzione della sospensione. E’ evidente che, se fosse ripristinata la sospensione, andrebbe considerato l’impatto conseguente in diminuzione della liquidità attesa.

Ancora, secondo quanto relazionato dal Consiglio di Amministrazione, “nell’attività di investimento la previsione relativa ai flussi derivanti dalle operazioni di vendita e di acquisto delle attività finanziarie è formulata in conformità all’asset allocation strategica e tattica prevista in relazione agli obiettivi individuati dall’analisi ALM, per quanto la stima nel campo mobiliare potrebbe risentire nei volumi dello start up dei due OICR di diritto italiano in fase di costituzione, dell’andamento del mercato finanziario influenzato dall’andamento dei tassi e dell’inflazione”.

Dall’analisi del Rendiconto Finanziario non si rilevano situazioni di illiquidità. Infatti è possibile verificare:

- un flusso positivo derivante dall’attività operativa di complessivi 641,8 mln, dato dalla differenza tra gli incassi previsti per 1.559,3 mln (tra cui, incassi da parte degli iscritti per 1.555 mln), ed i costi per 1.354,9 mln (tra cui pagamenti per prestazioni previdenziali ed assistenziali per 1.209,5 mln) e dalla differenza tra la gestione finanziaria e mobiliare attiva per 445,4 mln e la gestione finanziaria passive per 8 mln;

- un flusso di impiego derivante dalle attività di investimento significativo di 712,8 mln, pari alla differenza tra gli investimenti per 1.753,5 mln ed i disinvestimenti per 1.040,7 mln;

- una prevista disponibilità liquida al 31.12.2024 di 516,4 mln di euro.

- Allegati di cui al D.M. 27 MARZO 2013

Il Collegio prende in esame i documenti predisposti in ottemperanza al D.M. 27 marzo 2013 (criteri e modalità di predisposizione del budget economico delle Amministrazioni pubbliche in contabilità civilistica). L’articolo 2 del D.M. 27 marzo 2013 prescrive che il budget economico annuale venga redatto o riclassificato secondo uno schema scalare allegato al Decreto stesso e che costituiscano allegati al budget economico annuale:

- il budget economico pluriennale;

- la relazione illustrativa o analogo documento;

- il prospetto delle previsioni di spesa complessiva articolato per missioni e programmi (di cui all’articolo 9, comma 3, del Decreto medesimo);

- il piano degli indicatori e dei risultati attesi di Bilancio redatto in conformità alle linee guida generali definite con Decreto del Presidente del Consiglio dei Ministri 18 settembre 2012;

- la relazione del Collegio dei revisori dei conti o sindacale.

Si ricorda che gli Enti di previdenza di diritto privato non sono tenuti alla predisposizione del prospetto delle previsioni di spesa, articolato in missioni e programmi di cui alla lettera c) del richiamato art. 2, comma 4, del D.M. 27 marzo 2013.

La Cassa ha pertanto predisposto i seguenti elaborati:

- budget economico annuale (riclassificato);

- budget economico pluriennale;

- piano degli indicatori e dei risultati attesi.

E’ stata predisposta altresì una specifica nota esplicativa.

Considerata la nota del Ministero del Lavoro n. 16145 dell’8 novembre 2013 e confrontato il bilancio preventivo in approvazione con il medesimo documento riclassificato secondo lo schema del decreto del Ministero dell’Economia e Finanze del 27 marzo 2013, verificata la rispondenza degli importi ed il collegamento tra i due documenti, il Collegio ne assevera la coerenza e corrispondenza.

- CONCLUSIONI

Le risultanze del Preventivo 2024 corrispondono all’impegno profuso dalla Presidenza, dal Consiglio di Amministrazione, dal Comitato dei Delegati, dalla Dirigenza e dal Personale tutto, per soddisfare le aspettative della popolazione forense di oggi e, soprattutto, di domani.

Per cercare di garantire al meglio la sostenibilità di lungo periodo ed assicurare alla platea degli iscritti trattamenti di quiescenza dignitosi, è stata varata una Riforma Previdenziale articolata e responsabile, sulla quale i Ministeri Vigilanti stanno impiegando il loro magistero, ai fini della relativa revisione ed approvazione.

Lo stesso dicasi della Riforma dello Statuto, preziosa per fluidificare ed ottimizzare il funzionamento dell’Ente, rispettare al meglio la democrazia partecipativa e favorire la ripartizione delle funzioni fra i vari organi collegiali.

In linea più generale, l’annunciata istituzione di un Centro Studi, finalizzato all’analisi statistica dei flussi migratori all’interno della popolazione forense, appare coerente all’esigenza di governare i processi di entrata ed uscita dalla professione, concordemente avvertita, per comprendere al meglio le prospettive di lungo periodo del saldo previdenziale.

Anche se gli Attuari, esterno ed interno, dell’Ente prefigurano uno scenario immune da significativi rischi, le enormi variabili che hanno cadenzato gli ultimi periodi – dalla pandemia alla guerra in Ucraina; dalla ripresa dell’inflazione alle gravi insidie climatiche – consigliano di tenere alta la guardia, specie in tema di investimenti, il cui rischio per il Sistema delle Casse sarà disciplinato dal Regolamento in corso di approvazione, al quale dovrebbero seguire i Regolamenti specifici demandati alle singole Casse, cui la Commissione Patrimonio ed Investimenti sta lavorando da tempo.

Sempre in materia di investimenti, del tutto condivisibile è il percorso, seguito dal CDA e dalla Direzione, che tende a valorizzare gli interventi nell’economia reale del Paese e quelli di sostegno ai Progetti ESG, allo scopo di applicare l’universo dei valori che declinano gli obiettivi etici della Fondazione.

Al fine di presidiare le aree di rischio e le attività sensibili dell’Ente, il Collegio ha intensificato – e continuerà a rafforzare – la preziosa sinergia con l’Organismo di Vigilanza, anche alla luce delle nuove prescrizioni in tema di D.lgs. 231/2001.

Il Collegio, nel richiamare le osservazioni ed i suggerimenti contenuti nella presente relazione, ritiene di potere formulare le seguenti considerazioni:

- Il bilancio è stato redatto in conformità alla normativa vigente;

- Sulla base dei documenti e degli elementi conoscitivi forniti dall’Ente, tenuto conto che si tratta di previsioni e di stime, le entrate possono essere ritenute attendibili;

- Le spese previsionate possono reputarsi congrue, anche in relazione agli importi delle risorse impegnate negli esercizi precedenti ed ai programmi che la Cassa intende sviluppare;

- Le dimensioni dei componenti positivi di reddito attesi consentono comunque di salvaguardare l’equilibrio di bilancio.

Esprime, pertanto, parere favorevole all’approvazione del Bilancio di Previsione 2024».

(Fonte: Relazione del Collegio dei Sindaci al Bilancio di Previsione 2024).

Altre Notizie della sezione

La Corte dei conti e il buongoverno.

18 Aprile 2025Lettera aperta all’on. Giorgia Meloni, Presidente del Consiglio dei ministri.

I misteri sulla presidenza in Covip

17 Aprile 2025Resta ancora nel mistero la nomina del Presidente della Covip.

Il capitale paziente

16 Aprile 2025Al Salone del risparmio in corso a Milano, per capitale paziente si intende l’invito ad avere investimenti di lungo termine per rispondere ai bisogni della longevità e per sostenere l’economia reale.