Vigilantibus, non dormientibus, jura subveniunt

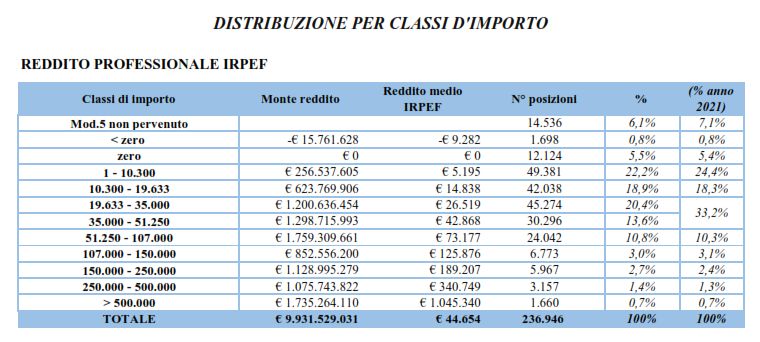

Gli avvocati, esclusi i “fantasmi” che sono 14.536 sconosciuti perché nemmeno inviano il Modello 5, che hanno un reddito inferiore ad € 20.000,00 annui sono 105.241.

Il Codice di Giustiniano fu promulgato nel 529 e quindi questo concetto si è consolidato nel tempo!

La situazione reddituale dell’avvocatura italiana al 31.12.2023 è quella illustrata dall’attuario interno di Cassa Forense: I numeri dell’avvocatura nel 2023

REDDITO PROFESSIONALE DEGLI ISCRITTI ALLA CASSA – ANNO 2022

(Fonte: I numeri dell’avvocatura 2023, Cassa Nazionale di Previdenza e Assistenza Forense, Ufficio Attuariale)

Su questa realtà demografica e reddituale è calata, senza contraddittorio con gli iscritti, la riforma della quale è ancora sconosciuto agli iscritti l’articolato.

Gli avvocati, esclusi i “fantasmi” che sono 14.536 sconosciuti perché nemmeno inviano il Modello 5, che hanno un reddito inferiore ad € 20.000,00 annui sono 105.241.

È ipotizzabile, rebus sic stantibus, che molti di loro possano versare il solo contributo soggettivo minimo abbassato, con la riforma assentita dai Ministeri Vigilanti, ad € 2.750,00, da aggiornare a partire dal 2026 in base agli indici ISTAT.

Calcolato su 35 anni utili per il pensionamento ordinario, il montante base assomma ad € 96.250,00.

Il criterio di calcolo contributivo della pensione introdotto dalla legge 335/1995 si basa sul montante contributivo versato durante la vita lavorativa e richiede la comprensione di alcuni passaggi.

Il montante contributivo è l’importo complessivo dei contributi versati durante la professione, rivalutati sino all’anno anteriore a quello di liquidazione della pensione.

Si calcola quindi come la somma dell’ammontare dei contributi di ciascun anno, rivalutato ogni anno sulla base del tasso di capitalizzazione risultante dalla variazione media quinquennale del PIL, calcolata dall’ISTAT, con riferimento al quinquennio precedente l’anno da rivalutare.

Il montante così rivalutato va moltiplicato poi per il coefficiente di trasformazione legato all’età anagrafica diviso per 13 mensilità così da ottenere l’importo della pensione lorda mensile.

Secondo i miei conteggi, che sono approssimativi quanto alla rivalutazione del montante perché ancora non si conosce, l’importo della pensione lorda mensile dovrebbe aggirarsi intorno ad € 500,00.

Tale importo risulta inferiore o anche pari all’assegno sociale erogato dall’INPS per il 2024, che è di € 534,41 per 13 mensilità.

Ma l’assegno sociale è una misura assistenziale che viene erogata all’avente diritto in condizioni economiche disagiate, non avendo a monte la corresponsione di alcun contributo.

Mi riesce difficile comprendere come i Ministeri Vigilanti abbiano potuto assentire ad una riforma che per il 40% degli iscritti rischia di parificare la previdenza all’assistenza, addirittura con oneri contributivi a carico dell’iscritto.

Questa platea di iscritti non potrà nemmeno anticipare la pensione a 65 anni, rispetto ai 70 anni previsti, perché il trattamento liquidato risulterà inferiore a trattamento minimo vigente per quell’anno, seppur ridotto.

Pesa poi come un macigno sulla riforma il divieto dell’integrazione al trattamento minimo per le pensioni liquidate in contributivo di cui alla legge 335/1995 il cui accesso, secondo i rumors con la riforma, sarebbe stato però raffreddato, riducendo da tre volte a due il rapporto tra il reddito di iscritto e coniuge con il trattamento minimo. Ma l’articolato non è ancora cognito e quindi siamo sempre ai rumors.

Come ho già scritto è difficile pensare ad una dichiarazione di incostituzionalità della norma che impone il divieto di integrare al minimo la pensione contributiva, per gli alti costi economici che comporterebbe e il PSB 2025-2029 non lo consentirebbe.

Il finanziamento dell’integrazione al trattamento minimo sarà comunque reso problematico dal fatto che il contributo integrativo minimo, destinato alla assistenza, è stato pure ridotto così come è stato ridotto il contributo dei pensionati attivi i quali, con la riforma, anziché l’aliquota del 7,50% verseranno in solidarietà solo il 6% perché il residuo 6% dovrà finanziare il loro supplemento di pensione che, sorprendentemente, è stato ripristinato.

Se poi aggiungiamo che le condizioni della nuova polizza sanitaria sono peggiorate e i costi per i familiari aumentati, il quadro, fortemente negativo anche per questa platea di iscritti, mi pare completo.

Pensare poi che questa platea di iscritti possa versare contributi nella pensione modulare, a me pare un ossimoro, figura retorica che accosta due termini in senso contrario come “lucida follia”.

Ho letto che la riforma garantirebbe la sostenibilità economico finanziaria della Fondazione per 30 anni, ma ricordo che la sostenibilità deve essere garantita per 30 + 20 (Riforma Fornero).

La cosa che mi lascia basito è che molti plaudono alla riforma perché ha abbassato la contribuzione minima, senza rendersi conto che avrà effetti devastanti sulla pensione, combinata con la opzione al criterio di calcolo contributivo.

La conseguenza immediata del ribasso è la riduzione progressiva nel tempo del trattamento minimo che, a partire dal 2029, scenderà a 10.250 euro lordi.

Ma forse si spera che “il rafforzamento del legame tra il mondo della finanza globale e la previdenza privata massimizzi il rendimento, cosi da assicurare il futuro previdenziale degli iscritti” (Presidente di Inarcassa in Inarcassa e BlackRock in rassegna Adepp).

Comunque la si voglia vedere, ribadisco che la pensione obbligatoria di primo pilastro non può dipendere dall’andamento dei mercati finanziari.

«Sostenibilità e adeguatezza dei sistemi pensionistici divengono a rischio quando: i) il mercato del lavoro non è in grado di garantire un’occupazione per tutta la vita; ii) i mercati finanziari non sono in grado di fornire i rendimenti attesi dagli investimenti dei fondi pensione, iii) la spesa pubblica è vincolata a causa di disavanzi» (Moneta e Credito, vol. 69 n. 274 (giugno 2016), 227-250, Le pensioni tra efficienza economica e giustizia sociale: un connubio possibile, Marcella Corsi e Carlo D’Ippoliti)

Nella audizione preliminare all’esame del PSB di medio termine 2025-2029 del 7 ottobre scorso di Banca d’Italia avanti le Commissioni riunite di Camera e Senato, alla pag. 13 sta scritto: «l’intenzione di rendere strutturali gli sgravi contributivi sul lavoro. Come già sottolineato in sede di Audizione sul DEF verrebbe meno a livello aggregato l’equilibrio tra entrate contributive e uscite per prestazioni che, nel medio periodo, caratterizza il nostro sistema previdenziale e ne rappresenta un punto di forza».

La riduzione del contributo minimo, soggettivo e integrativo cosi come è stata resa e assentita dai Vigilanti, sarà un danno sia per la Fondazione che per gli iscritti che lo capiranno quando sarà, previdenzialmente, troppo tardi.

È mancata lungimiranza.

Altre Notizie della sezione

La Corte dei conti e il buongoverno.

18 Aprile 2025Lettera aperta all’on. Giorgia Meloni, Presidente del Consiglio dei ministri.

I misteri sulla presidenza in Covip

17 Aprile 2025Resta ancora nel mistero la nomina del Presidente della Covip.

Il capitale paziente

16 Aprile 2025Al Salone del risparmio in corso a Milano, per capitale paziente si intende l’invito ad avere investimenti di lungo termine per rispondere ai bisogni della longevità e per sostenere l’economia reale.