ZONE D’OMBRA IN VIA GIOACCHINO BELLI

Le verità sulla riforma di Cassa Forense.

In evidenza

Ho già pubblicato e commentato la nota ministeriale del 27 settembre 2024 di cui al seguente link https://www.mondoprofessionisti.it/primo-piano/i-segreti-di-cassa-forense/

La riforma di Cassa Forense presenta un periodo transitorio molto lungo perché solo nel 2072 la collettività del gruppo con pensione mista (retributiva e contributiva) sarà completamente estinta.

2072 – 2025 = 47 anni

Ora è bene sapere che vi è un pro-rata rigido e un pro rata attenuato di cui all’art. 1, comma 763 della legge 296/2006, avvalorato dall’art. 1, comma 488 della legge 147/2013 e sul quale si è pronunciata anche la Suprema Corte di Cassazione, con l’autorità delle Sezioni Unite n. 17742/2015.

Cassa Forense ha applicato il pro-rata rigido, mentre avrebbe potuto applicare quello attenuato così da ridurre il periodo transitorio.

L’opzione tra pro rata rigido e attenuato ha trovato, evidentemente, i delegati in conflitto di interesse.

Il Bilancio tecnico specifico al 21 giugno 2024, accerta gli effetti sull’equilibrio finanziario di Cassa Forense dopo la riforma che introduce un calcolo contributivo delle prestazioni previdenziali in pro rata temporis basato sulle anzianità maturate alla data del 01.01.2025.

Vi sono quindi due modalità per illustrare la riforma di Cassa Forense: il mainstream corrente del management di Cassa Forense e dei media e quello, invece, basato sui numeri reali e sulle proiezioni attuariali che richiede però la conoscenza dei documenti che Cassa Forense, per ora almeno, non ha ritenuto di divulgare.

“Al riguardo, si osserva che la proposta di riforma in argomento certamente soddisfa il parametro formale di sostenibilità trentennale previsto dalla legge. Tuttavia, in un’ottica prudenziale e di tutela dei professionisti e pensionati obbligatoriamente iscritti alla Cassa, va ribadito che il rispetto del requisito di sostenibilità di lungo periodo deve essere sostanziale. Pertanto, la proposta in argomento, pur notevole in termini di complessità e di sforzo riformatore, va intesa come primo significativo passo verso il ripristino della menzionata sostenibilità strutturale. Ciò è testimoniato, in particolare, dall’andamento del saldo previdenziale il quale, anche a seguito della riforma, comunque risulta negativo fino alla fine dell’orizzonte previsionale sebbene a partire dal 2044 invece che dal 2041 come nel bilancio tecnico pre-riforma. La necessità di ulteriori futuri interventi volti al miglioramento della sostenibilità strutturale è testimoniata anche dall’indice di congruità dell’aliquota contributiva di cui al medesimo art. 5 del /citato decreto interministeriale del 2007. Tale indicatore, per effetto della riforma passa da un valore medio sul cinquantennio di poco meno del 4 per cento a un valore di circa l’1 per cento. L’indice, tuttavia, nelle proiezioni post-riforma, è previsto in peggioramento dal 2044, con un valore mediamente di poco inferiore al 6 per cento fino alla fine dell’orizzonte previsionale, con picchi intorno al 9 per cento negli anni 2057 – 2060. Infine, sempre nel segno della necessità di un futuro rafforzamento della sostenibilità strutturale si pone anche il rapporto fra numerosità della popolazione attiva/contribuente e di quella pensionata, sia nelle proiezioni a normativa vigente sia in quelle post-riforma – ancorché nell’ipotesi, specifica, di popolazione stazionaria (e non in diminuzione, come nelle ipotesi standard adottate a livello nazionale). Tale rapporto è previsto dimezzarsi entro il 2044 passando da un valore di circa 13 nel 2023 a circa 6 e infine a circa 3 attivi per pensionato dal 2056”. (Fonte: MEF – Dipartimento della Ragioneria Generale dello Stato, nota del 16.07.2024).

Com’è noto, le Casse di previdenza dei professionisti, e quindi anche Cassa Forense, devono assicurare l’equilibrio tra entrate contributive e spese per prestazioni pensionistiche secondo bilanci tecnici riferiti ad un arco temporale di 50 anni. Tanto dispone l’art. 24, comma 19, del d.l. 201/2011 che prevedeva, per quelle Casse che non si fossero adeguate entro il 31.03.2012, il passaggio al metodo contributivo e l’introduzione del contributo di solidarietà dell’1%, per gli anni 2012 – 2013, per chi è già in pensione.

Rispetto alla precedente normativa, dunque, l’arco temporale per la valutazione della sostenibilità è aumentato da 30 a 50 anni.

Nonostante la riforma intrapresa, oggi Cassa Forense è sostenibile solo per 30 anni e quindi sarà necessaria, a breve, una ulteriore riforma che non potrà che individuarsi in un ulteriore e sostanzioso aumento della contribuzione soggettiva.

Come ha sottolineato la Ragioneria Generale dello Stato, sarà indispensabile un continuo e attento monitoraggio dei saldi del bilancio tecnico e del rapporto fra attivi e pensionati.

La Ragioneria Generale dello Stato non ha però mancato di sottolineare un aspetto estremamente importante e cioè “la pubblicazione, sul sito della Cassa, sia delle risultanze attuariali più recenti trasmesse a corredo della riforma sia di una adeguata informativa circa l’importo della futura pensione degli iscritti secondo diverse ipotesi di sviluppo di carriera”.

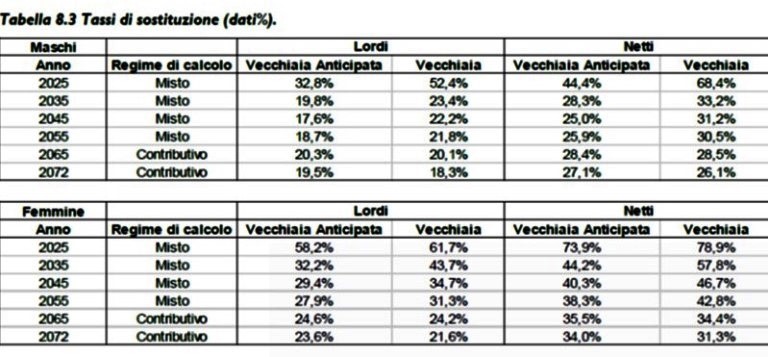

“8.2 Adeguatezza delle prestazioni e congruità dell’aliquota contributiva

Come disposto dall’art.4, comma 1 del decreto ministeriale, al fine di verificare l’adeguatezza delle prestazioni, è stata effettuata un’analisi dei tassi di sostituzione, al lordo ed al netto del prelievo fiscale e contributivo, calcolati con parametri coerenti con le ipotesi demografiche e macroeconomiche sottostanti la proiezione degli equilibri finanziari di medio e lungo periodo.

Nella Tabella 8.3. vengono riportati i tassi di sostituzione al lordo ed al netto del prelievo fiscale e contributivo, riferibili per anno di proiezione al valore medio pro-capite relativo alla coorte di nuovi ingressi in pensione. I dati rappresentati si riferiscono rispettivamente agli iscritti di sesso femminile e di sesso maschile e classificati per regime previdenziale di computo della pensione di vecchiaia e di vecchiaia anticipata.

(Fonte: Bilancio tecnico specifico al 21.06.2024 di Cassa Forense, pagg. 25 e 26).

Basta porre attenzione a questa tabella per rendersi conto della situazione a venire!

Altre Notizie della sezione

CAOS PROCESSO PENALE TELEMATICO

01 Aprile 2025Pressioni sul Ministero di Oua e Cnf per un rinvio.

L’IA NEL CODICE DI CONDOTTA DELL’INT

31 Marzo 2025Alemanno (Int), 'è un supporto, non sostituisce professionisti'

Certificati di malattia: obbligatorio il rilascio anche per i liberi professionisti

31 Marzo 2025I Medici e gli Odontoiatri (anche se liberi professionisti) che rilevino per un proprio paziente la necessità di un periodo di astensione dal lavoro per malattia hanno l’obbligo di certificarla.